.jpg)

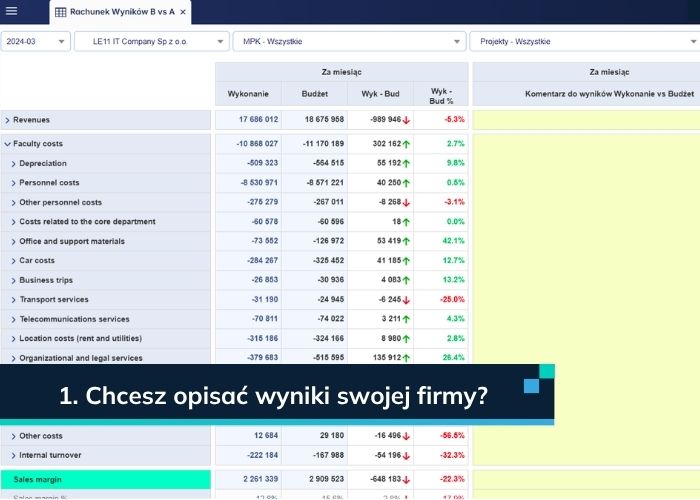

W raportach finansowych pierwszą informacją, na którą zwracamy uwagę, jest zazwyczaj wskaźnik ogólny, na przykład całkowity zysk lub stopień realizacji planu. Jeśli liczba ta wygląda korzystnie, łatwo przyjąć, że wszystkie obszary działają prawidłowo, i nie analizować dalszych szczegółów.

Tymczasem istotne odchylenia mogą występować na poziomie poszczególnych jednostek, projektów czy procesów, np. rosnące koszty w określonych MPK, spadek marży w konkretnych segmentach lub nieefektywności operacyjne. Skupienie się wyłącznie na wskaźniku syntetycznym może prowadzić do błędnej oceny kondycji finansowej firmy i opóźnić identyfikację potencjalnych ryzyk.

Podczas analizy naturalną tendencją jest koncentrowanie się na wskaźnikach wspierających wstępną interpretację wyniku. W konsekwencji dodatnie odchylenie w jednym segmencie może maskować systematyczny spadek marży w innym.

Selektywna interpretacja nie wynika z braku kompetencji, lecz z naturalnej tendencji do szybkiego potwierdzania wstępnych wniosków. W środowisku o dużej liczbie zmiennych i zależności między nimi trudno jednocześnie uwzględnić wszystkie czynniki wpływające na wynik. Konsekwencją może być utrwalenie błędnej diagnozy i podejmowanie decyzji w oparciu o niepełny obraz sytuacji finansowej.

Krótkookresowe wahania przychodów, kosztów czy marży mogą wynikać z sezonowości, jednorazowych zdarzeń, przesunięć księgowych lub naturalnej zmienności danych. Mimo to pojedyncze odchylenie czasem bywa interpretowane jako trwała zmiana kierunku na wzrostowy lub spadkowy.

W tej sytuacji organizacja może podejmować działania korygujące tam, gdzie nie ma strukturalnego problemu lub przeciwnie – bagatelizować sygnały ostrzegawcze. Brak rozróżnienia między szumem informacyjnym a rzeczywistym trendem zwiększa ryzyko błędnych decyzji operacyjnych i strategicznych.

Ta sama informacja finansowa może zostać odebrana różnie w zależności od sposobu jej przedstawienia. „Realizacja planu na poziomie 90%” i „odchylenie od budżetu -10%” opisują tę samą sytuację, lecz wywołują odmienne reakcje i wnioski.

W praktyce prezentacja danych bywa dopasowywana do perspektywy odbiorcy – manager akcentuje pozytywy, controlling podkreśla ryzyka, zarząd patrzy przez pryzmat presji strategicznej. Gdy raport nie porządkuje interpretacji, rośnie ryzyko nadmiernego optymizmu, nieuzasadnionej paniki lub napięć zamiast rzeczowej dyskusji o faktach.

Zadajesz pytania jak w rozmowie z kolegą z zespołu.

AI łączy dane finansowe i operacyjne w jedną, spójną analizę.

Jasne, spersonalizowane wyjaśnienia odchyleń i ich głównych przyczyn.

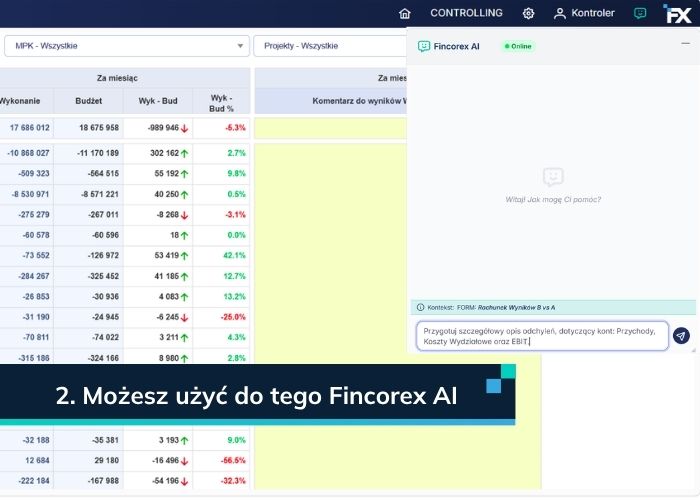

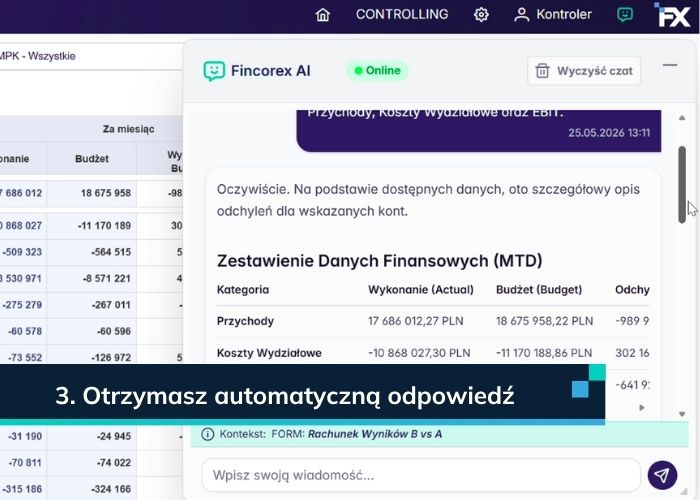

Użytkownik zadaje pytanie w naturalnym języku, a AI analizuje właściwe obszary danych, wykonuje wielowymiarowe obliczenia i generuje syntetyczną, biznesową odpowiedź wraz z uzasadnieniem.

Fincorex AI umożliwia połączenie się do różnych modeli językowych, zarówno dostępnych on-line jak i tych, które można instalować na lokalnej infrastrukturze. Całość działa w bezpiecznej architekturze jednostronnego dostępu read-only. Oznacza to, że moduł AI analizuje dane znajdujące się w systemie, ale nie zapisuje ich poza środowiskiem klienta ani nie wykorzystuje do trenowania modeli zewnętrznych. Dostęp do informacji jest zgodny z uprawnieniami użytkownika w systemie EPM, a organizacja zachowuje pełną kontrolę nad zakresem analizy.

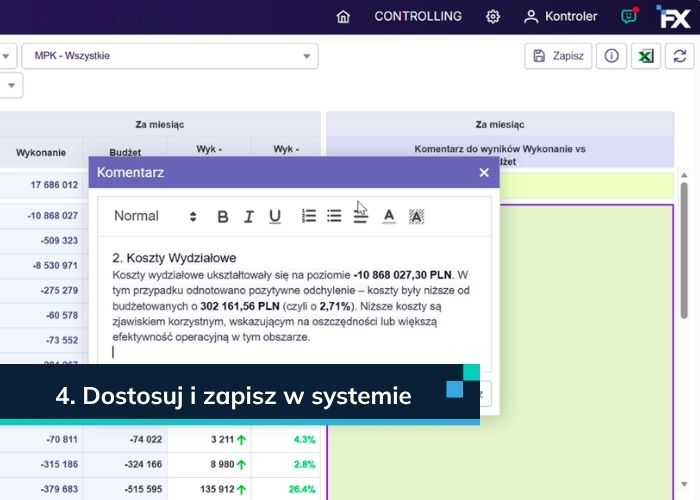

Gotowe komentarze zarządcze oparte na danych, nie opiniach.

Oddziela istotne trendy od jednorazowych odchyleń danych.

System pomaga przełożyć liczby na scenariusze biznesowe.

Procesy zamknięcia miesiąca charakteryzują się wysoką pracochłonnością i rozproszeniem danych. Pomimo technicznej dostępności informacji w systemach EPM, kluczowym wyzwaniem pozostaje efektywna analiza oraz terminowe dostarczanie syntetycznych wniosków do organów zarządczych.

0:00Wstęp - czym jest Narrative Reporting?

2:08System EPM - baza do planowania

3:03Przygotowanie komentarzy z Fincorex AI

8:29 Konfigurowanie zapytania FDX

15:52 Prezentacja danych w Power BI - sposób I

20:02Prezentacja danych w Power BI - sposób II

21:41Prezentacja danych w Power BI - sposób III

22:31Podsumowanie

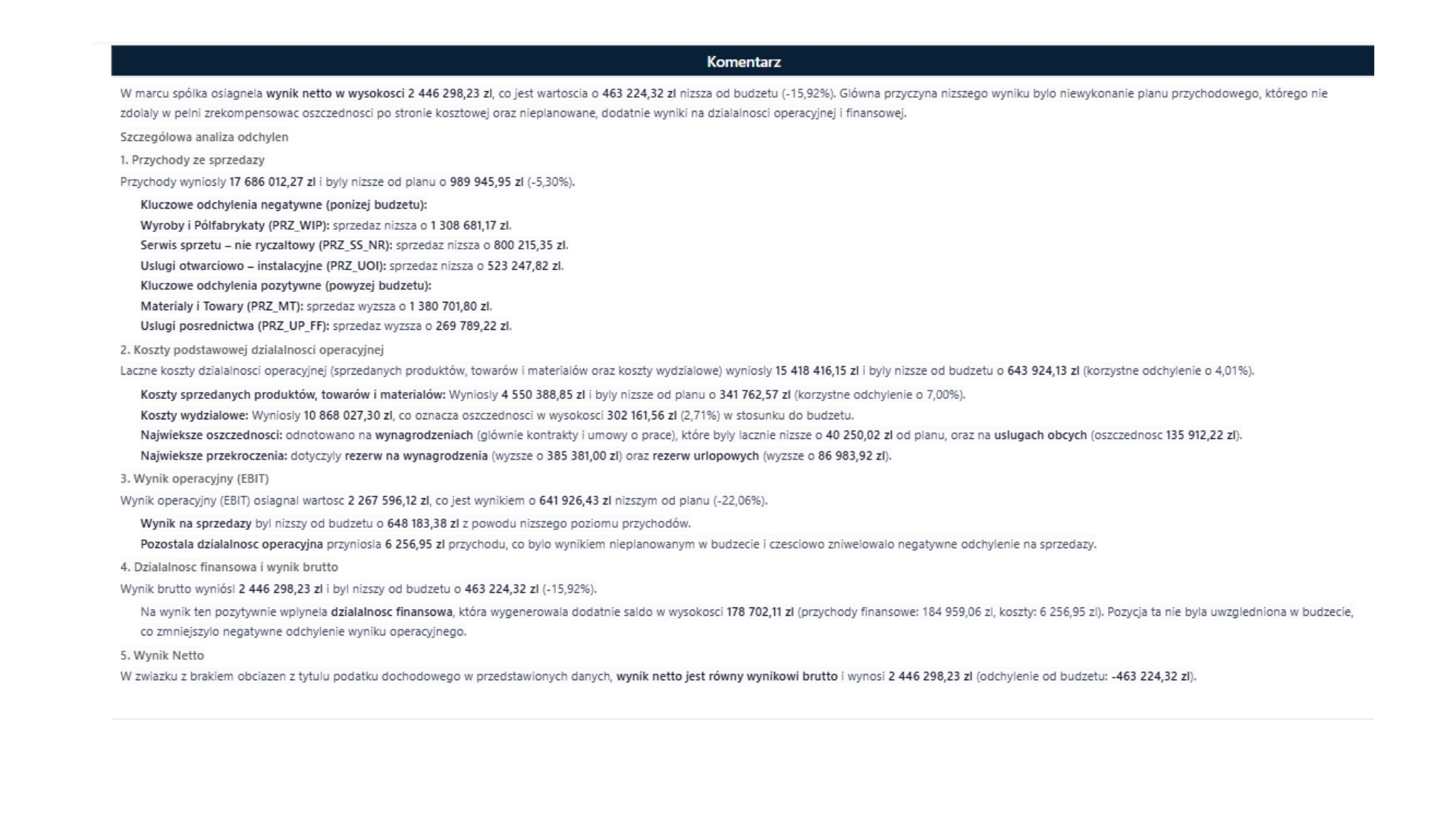

Raport w formie tekstu, w którym wartości liczbowe są automatycznie uzupełniane na podstawie danych z EPM.

Zalety tej formy prezentacji:

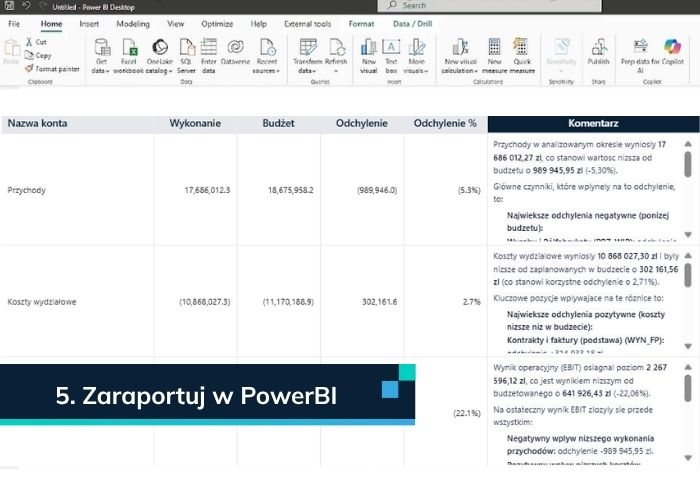

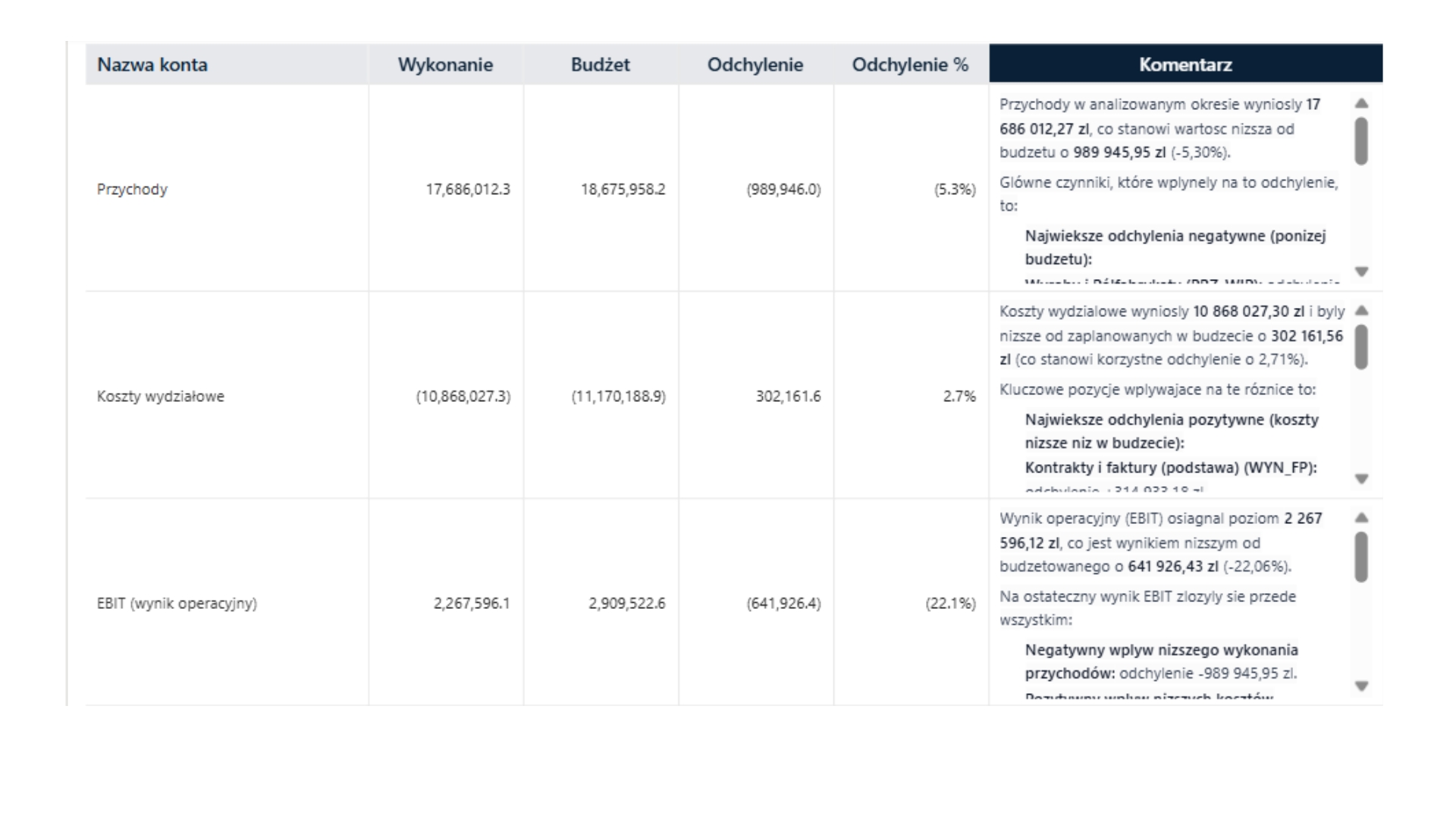

Podsumowanie w formie karty z opisem wizualizacji, czyli połączenie formatki z tekstem i dodatkowo tabela z liczbami.

Zalety tej formy prezentacji:

Szybki wgląd w liczby i ich interpretację w jednym widoku, co wspiera managerów operacyjnych w sprawnym podejmowaniu decyzji.

Zalety tej formy prezentacji:

.png)